(一)“非法集资”

股权众筹模式的出现冲击了传统的“公募”与“私募”的划分界限,也使得“非法集资”风险成为股权众筹亟需防控的主要风险之一。我国《公司法》规定,非上市公司的股东人数不能超过200人,所以以原始股权作为回报时,需控制投资人数。证券法规定,向不特定或特定对象发行证券累计超过200人的行为属公开发行证券,这一行为必须通过证监会或国务院授权的部门核准才能进行。股权众筹作为新兴的融资模式,以互联网作为融资平台,其涉及的人群之广、数额之大往往使其极容易触及法律禁止的“红线”。

(二)控制资金流

股权众筹平台的主要作用在于利用互联网对富余资本在筹资者与投资者之间进行优化配置,以提高富余资本的利用效率,从而解决由于信息不对称所带来的资本资源浪费的问题。基于上述认知,股权众筹平台主要是发挥着中介的作用,以撮合投融资交易的实现。一旦股权众筹平台在中介过程中能够控制资金的利用与流动,则投资人的资金便存在为平台所挪用的可能,一旦资金遭受损失而难以弥补,这对投资者与筹资者而言,无疑都是利益的极大损失。因此,出于对资金安全性的考虑,平台是不能经手或负责管理资金的,一般可选择托管给可信任的第三方平台或银行,由投资者与筹资者协商约定向托管方支付一定的管理费用。

另外,众筹平台本身也不得从事与其业务范围相关的融资活动。众筹平台不得通过本机构互联网平台为自身或关联企业融资,不得提供担保或进行股权代持,不得提供股权或其他形式的有价证券的公开转让服务,不得利用平台自身又是获取投资机会或误导投资者,不得向非实名注册用户宣传或推介融资计划,不得就融资计划向实名注册用户提供具有清香型的投资分析或投资建议,不得从事证券承销、投资顾问、资产管理等证券期货经营机构业务,不得以融资计划的销售业绩作为员工或代理商的奖励标准。

当众筹平台不再提供众筹融资服务或因经营不善等原因出现破产倒闭情形的,应当及时公告并向当地中国证监会派出机构和中国证券业协会报告,并对已有众筹融资计划的后续事宜做出妥善安排。

关于入资方式,“法无明文规定不为罪”,在法律尚未明文禁止的范围内,允许平台就入资的方式进行适当的创新或变通,以防止踏入法律的禁域。但入资方式的创新或变通又不得违背筹资的安全性要求或法律规定的初衷,否则便会滑向非法的领域。因此,从合理规制入资方式的角度出发,不允许股权众筹平台诱导先成立有限合伙公司再融资,并严格限制人数和金额。

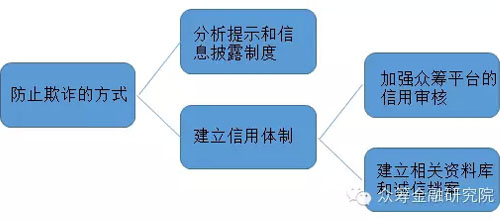

(三)防止项目审核推荐涉及的欺诈

防止欺诈的方式

阳光是最好的防腐剂。互联网的发展一方面使得信息传递便捷化,但另一方面虚拟化也为极大地提高了欺诈的可能性。因此为了防止项目审核推荐中极易发生的欺诈风险,应尽快建立风险提示、信息披露制度以及信用体制。

1.风险提示和信息披露制度

众筹平台机构应持续开展众筹融资知识普及和风险教育活动,必须向潜在的投资者在显要位置提示众筹中潜在的风险,明确各方责任与义务,并与投资者签订投资风险揭示书,确保投资者充分知悉投资风险以及发生争议的解决办法。同时,众筹平台不得就融资计划向实名注册用户提供具有倾向性的投资分析或投资建议,确保了众筹平台在投资风险防范上始终保持中立的态度。同时,中国证券业协会也应当对众筹融资行业发展及风险情况进行检测,并向中国证监会报告。发行人及其他信息披露义务人应当及时履行信息披露义务,依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。发行人及其他信息披露义务人应就公平披露原则根据定期报告制度公开承诺并履行信息披露义务。

图文推荐

每日推荐

独家策划

更多

-

狼性文化魔力何在?百度华为的可取之处

【大智慧】二十期

李彦宏提狼性,需要根植于百度的“简单可依赖”文化来理解。华为的狼文化,最突出的是它的“攻击性”,坚忍和犀利。不同性质...

-

【大智慧】二十期

狼性文化魔力何在?百度华为的可取之处 -

【人物透视】三十三期

王石:地产教父的潇洒人生 -

【人物透视】三十二期

“土狼”任正非:毛泽东的铁杆粉丝 -

【大智慧】一十九期

美的换帅,民企应如何“去家族化”

热点排行

- 资讯

- 博客